Suggestion d'articles

TPE et PME : comment faire face et éviter les impayés ?

Confronté à un impayé, le dirigeant d’une TPE ou d’une PME est souvent démuni. Comment peut-il s’y prendre pour faire payer un client qui s’y refuse ? Régler l’affaire à l’amiable pour préserver la relation commerciale ou prendre le risque du contentieux pour forcer la main du débiteur ?

Vers qui se tourner pour accroître ses chances de règlement ? Les réponses et des conseils utiles sont dans cet article.

Qui perd ses dettes s’enrichit, ironisait Honoré de Balzac. Les créanciers confrontés à des impayés, eux, ne sourient pas. La viabilité de leur entreprise peut être en jeu !

Alors quelle stratégie adopter ?

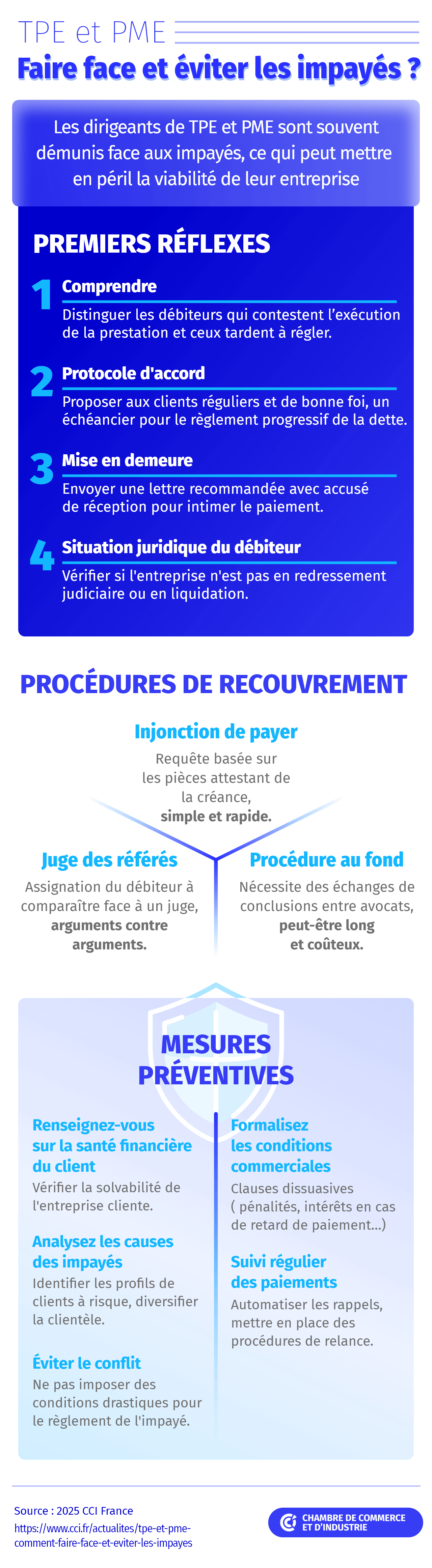

Dans un premier temps, le créancier cherche bien évidemment à comprendre la cause des retards de paiement ou la décision de son débiteur de ne pas honorer sa dette. « Il faut effectivement distinguer le débiteur qui émet des réserves sur l’exécution de la prestation justifiant le non-règlement de la commande, pouvant potentiellement entraîner une contestation devant le tribunal, de celui qui fait le mort » explique Régis Granier, commissaire de justice à Marmande (Lot-et-Garonne). « Dans le premier cas, le créancier doit impérativement répondre aux objections du débiteur. Dans le second cas, il devra sans tarder faire des relances pour ne pas laisser l’état de fait s’installer » complète le Vice-président de la Chambre nationale des commissaires de justice.

S’agissant d’un client régulier – et jusqu’alors fiable – et parfois principal de l’entreprise, le créancier tentera de mettre en place un protocole d’accord pour le règlement progressif de la dette tout en préservant la relation commerciale entre les deux partenaires. « On peut dans le même temps, recommande Régis Granier, obtenir une injonction de payer du tribunal et la garder sous le coude pendant toute la démarche amiable en l’utilisant le moment venu. L’amiable et le contentieux ne sont pas incompatibles ; il faut alterner les deux moyens. » Et le commissaire de justice de sourire : « on doit souvent faire de la pédagogie avec le créancier pour lui exposer la meilleure stratégie à suivre pour récupérer son dû et de la psychologie avec le débiteur pour éviter le conflit. »

L’étape suivante est la mise en demeure par envoi d’une lettre recommandée avec accusé de réception. Celle-ci peut être réalisée par l’entreprise qui entend recouvrer sa créance à l’aide de modèles disponibles en ligne ou via un agent conversationnel (IA). Si la démarche n’est pas couronnée de succès, le créancier peut ensuite faire appel à un commissaire de justice ou à un avocat pour intimer le paiement. L’intervention d’un professionnel du droit contribue fréquemment à débloquer la situation. « Une fois sur quatre, la lettre de mise en demeure adressée par le conseil de l’entreprise est efficace et provoque le règlement de la dette », évalue Maître Bruno Planelles, avocat en Droit des affaires, dirigeant du cabinet Exprime Avocat, installé à Paris.

En revanche, l’absence de réponse du débiteur après deux ou trois relances et une mise en demeure directement par l’entreprise ou par le truchement d’un commissaire de justice, doit pousser le créancier à agir rapidement. Un conseil : vérifier si l’entreprise n’est pas en redressement judiciaire, soumise à un plan de sauvegarde ou en procédure de liquidation. Si c’est le cas, le créancier ne dispose que deux mois seulement à partir de la publication du jugement actant le déclenchement de la procédure collective pour faire connaître sa créance.

Ensuite, le créancier aura ensuite un choix à opérer quant à la stratégie de recouvrement. Cet arbitrage se fera en fonction des éléments de preuves qu’il pourra mobiliser : un contrat conclu entre les parties, un devis signé attestant de la commande de la prestation, des échanges par courrier ou courriels commerciaux entre les deux entreprises… Devant le Tribunal de commerce (TC), la preuve est libre mais elle doit être apportée.

Trois solutions existent

l’injonction de payer (IP), le référé ou la procédure au fond. Les deux premières voies sont à privilégier car plus rapides. Le procès qui reste l’exception dans le règlement des litiges, peut prendre jusqu’à un an et demi contre d’un à trois mois maximums pour les deux autres moyens. Dans les trois cas, le créancier obtient un titre exécutoire, c’est-à-dire un acte émis par un juge qui contraint le débiteur à régler sa dette.

L’injonction de payer

C’est une requête établie sur la base des pièces attestant de la créance qui est transmise au président du TC du siège social du débiteur. Si le juge estime que la requête paraît fondée, il émet une ordonnance d’injonction de payer. C’est ce titre exécutoire qui va pouvoir entraîner le paiement de la créance. La procédure de l’IP qui peut être réalisée par un avocat ou un commissaire de justice est simple, rapide et peu coûteuse ¹. À noter qu’il faut potentiellement prendre en compte d’éventuels frais pour l’exécution de l’injonction au cas où le débiteur ne règle toujours pas sa dette. Précisons que les coûts sont à la charge du demandeur (le créancier) qui sollicitera la condamnation du débiteur au remboursement de ces frais (appelés dépens).

Autre avantage, elle n’oblige pas à faire comparaitre l’autre partie ; le juge rend sa décision sur les seules pièces fournies par le créancier. « Je privilégie l’IP, car c’est une procédure plus simple, sans audience, où les pièces sont examinées par le juge sans contestation » explique l’avocat spécialisé en contentieux.

Attention, la partie adverse peut, à la réception d’une ordonnance d’injonction de payer, s’y opposer par un simple courrier au greffe du Tribunal de commerce en arguant de sa volonté de faire entendre ses arguments et donc de rétablir le contradictoire.

Par ailleurs, le juge peut aussi prononcer une ordonnance de rejet, totale ou partielle, s’il estime que la preuve de la créance n’est pas clairement établie et donc que la requête n’est pas fondée. Conséquence, il faut alors s’orienter vers deux autres voies possibles (procédure en référé ou au fond).

Le référé

Le créancier assigne le débiteur à comparaitre. Ce sera donc arguments contre arguments face au juge qui tranchera. Le juge des référés étant le juge de l’évidence, il ne doit pas y avoir d’interprétation quant à l’exécution de la prestation. Le débiteur cherchera donc tactiquement à démontrer que celle-ci n’a pas été exécutée conformément aux attentes pour instiller un doute dans l’esprit du juge. De son côté, le créancier devra pour l’emporter arguer d’éléments solides à l’appui de sa demande. Il s’agit de preuves de la commande et de la réalisation de la prestation : bon de commande, de livraison, facture signée... Si ce n’est pas le cas et que le juge rejette la demande du créancier, ce dernier pourra être condamné aux dépens (frais de base afférents à la procédure) mais aussi en vertu de l’article 700 du code de procédure civile (prise en charge des honoraires de l’avocat de la partie adverse et les éventuels frais d’expertise) auxquels s’ajoutent les frais de l’assignation réalisée par le commissaire de justice.

La procédure au fond

Elle peut être déclenchée directement soit par le créancier, par le débiteur qui réfute l’IP ou par la partie qui est déboutée par le juge des référés et qui souhaite obtenir gain de cause au fond.

La procédure est nécessairement longue car elle suppose des échanges de conclusions entre avocats, sans oublier les différentes convocations au tribunal avant de pouvoir plaider l’affaire (« les mises en état » dans le jargon juridique). Et elle est plus coûteuse (en moyenne autour de 3 000 euros) ².

Dans l’attente d’un titre exécutoire, et ce quelle que soit la voie empruntée (IP, référé ou au fond), le créancier qui craint légitimement que son débiteur n’honore pas sa dette et qui donc s’attend à un procès forcément long, peut demander à un commissaire de justice de réaliser une mesure conservatoire pour sécuriser les biens et/ou la créance du débiteur. Cela a pour effet de garantir le remboursement de sa dette et de prévenir l’insolvabilité de la partie adverse.

Qui solliciter pour obtenir le règlement de sa créance ?

Après ses propres démarches amiables pour obtenir recouvrement de la dette, le créancier peut se tourner vers le commissaire de justice. « En tant qu’officier ministériel, notre mission est d’intervenir à l’amiable pour éviter le litige dans l’intérêt des deux parties. Nous faisons un constat de la situation d’impayé pour éviter qu’elle ne dégénère et pour maintenir la relation commerciale » défend Régis Granier.

Si le débiteur refuse toutefois d’honorer sa dette, le commissaire de justice pourra présenter au juge une requête d’injonction à payer. Mais si le juge ne reconnait pas la requête comme fondée ou si le débiteur s’oppose à cette injonction, c’est un avocat qui prendra le relais devant le juge des référés ou le juge du fond. Certaines entreprises font le choix de faire appel directement à un avocat qui les conseille sur la procédure la plus adaptée à leur affaire et qui mobilise, en tant que de besoin, un commissaire de justice pour l’exécution des mesures judiciaires. À noter que l’IA prédictive fournira à l’avenir grâce à l’analyse de toutes les décisions rendues, des statistiques sur le taux de résolution des affaires par type de litige et type de profil d’entreprise, mais aussi le coût total des procédures.

Car n’oublions-pas que faire condamner son débiteur, ce n’est que la première étape. La question reste de savoir si le débiteur est solvable ou est enfin disposé à payer. À ce stade, le commissaire de justice s’emploiera à trouver la meilleure des voies d’exécution entre la saisie sur compte bancaire, la saisie-vente des meubles ou des véhicules de fonction…

Comment éviter les impayés ?

Se renseigner en amont sur la santé financière et la solvabilité de l’entreprise cliente

En vérifiant :

- la date de création de l’entreprise,

- la localisation de son siège social (certaines implantations à l’étranger ou l’absence d’adresse ou la seule mention d’une boite postale sur le site internet de la société peuvent poser question),

- le niveau de solvabilité de l’entreprise en vérifiant les comptes de la société sur des bases de données (ex Infogreffe, Sirene, l’Annuaire des entreprises…) ³.

Formalisez les conditions commerciales :

- Rédigez des clauses précises sur les modalités de paiement dans les conditions générales de vente (avec des acomptes et des échéances de règlement),

- Inclure, si besoin, des garanties bancaires (caution bancaire, nantissement ou gage ou paiement via une lettre de crédit par laquelle la banque de l’acheteur s’engage à payer le vendeur),

- Inscrire des clauses dissuasives (pénalités, intérêts, frais de recouvrement en cas de retard ou de non-paiement), une clause de réserve de propriété (la propriété des biens reste au vendeur jusqu’au paiement intégral par l’acheteur) ou une clause de résiliation dans des contrats à exécutions successives afin de pouvoir suspendre la livraison de la prestation en cas de cessation de paiement.

L’arsenal des mesures préventives est large mais à pondérer au regard de la nature de la relation commerciale entre les deux entreprises.

Prenez-le temps d’analyser les causes des impayés

En identifiant les profils de clients à risque (sans se fier uniquement aux plates-formes de recouvrement qui proposent des notations), en diversifiant votre clientèle pour ne pas dépendre d’un nombre trop restreint de clients, provisionnez, si possible, une réserve financière pour faire face à l’aléa de l’impayé.

Suivre régulièrement vos paiements et réagissez sans attendre en cas d’absence de règlement

Automatisez les rappels via votre logiciel de gestion, mettre en place des procédures de relance dès que les dates des échéances sont dépassées (l’IA peut vous aider à rédiger des messages en ce sens, pensez-y !), proposez des plans d’échelonnement de la créance pour maintenir le dialogue.

Ne pas cherchez le conflit

Un créancier qui veut imposer des conditions drastiques pour le règlement de l’impayé peut fragiliser la situation financière du débiteur et provoquer par ailleurs un blocage psychologique chez ce dernier. Sachez-le, en cas de liquidation judiciaire, les créanciers publics (Impôts, Ursaff…) sont prioritaires et l’entreprise a très peu de chances de se faire payer ! En cas de redressement judiciaire, le créancier devra le plus souvent renoncer à une partie de sa dette...

Avec l'aimable participation de :

Régis Granier

Commissaire de Justice et Vice-Président de la Chambre nationale des commissaires de justice

Bruno Planelles

Avocat en droit des affaires et fondateur du cabinet Exprime Avocat

¹ 32 euros pour le dépôt au greffe du TC, et 26 euros pour les frais de commissaire de justice afin de signifier l’IP au débiteur auxquels s’ajoutent des frais proportionnels en fonction du montant de la créance (voir les tarifs réglementés précis sur le site de la Chambre nationale des commissaires de justice

² Les frais d’avocat s’élèvent en moyenne : dans le cadre d’un forfait (entre 1 000 et 4 000 € HT selon la difficulté de l’affaire) et au temps passé (taux horaire allant de 150 et 400 € HT/heure selon l’avocat et la région.)

³ Pour vérifier la solvabilité de votre futur partenaire commercial : le Centre de documentation économie finances qui fournit une liste de sites et d’outils pour connaître la santé financière d’une entreprise