Suggestion d'articles

Le mécénat d’entreprise : donner pour transformer

L'incendie de la cathédrale Notre-Dame de Paris, le 15 avril 2019, a suscité un élan de solidarité qui s'est traduit par des promesses de dons en très grand nombre, tant de particuliers que de grandes entreprises mécènes. Pour autant, le mécénat d'entreprise n'est pas réservé aux seuls grands groupes. Les TPE et les PME sont incitées à avoir recours plus fortement à ce dispositif.

Qu'est-ce que le mécénat d'entreprise ?

Le mécénat est un dispositif permettant à une entreprise de faire un don pour soutenir une œuvre ou une personne en vue de l'exercice d'activités présentant un intérêt général, ou pour se porter acquéreur d'un bien culturel déclaré « trésor national »*. Ce soutien doit se faire sans contrepartie directe de la part du bénéficiaire mais il lui ouvre droit, cependant, à un avantage fiscal. Le don peut s'appliquer à des domaines très variés.

*Les mécènes peuvent aussi, sous certaines conditions, faire des dons à des organismes agréés dont le siège est situé dans un État membre de la Communauté européenne ou dans un État partie à l'Espace économique européen ayant conclu avec la France une convention fiscale.

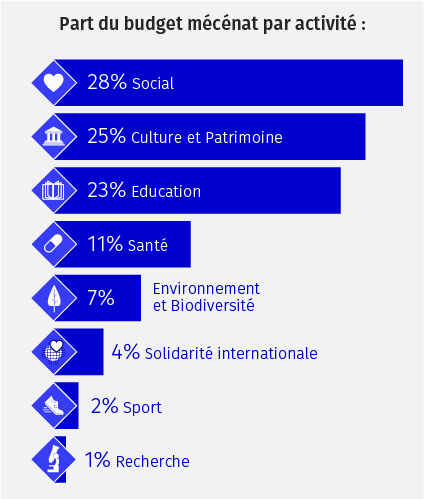

Le social, la culture et l'éducation en tête de liste

Source : ADMICAL (association de promotion du mécénat des entreprises et des entrepreneurs)

Ce qu'il n'est pas !

Sponsoring, parrainage, mécénat, ces notions sont souvent confondues. Le mécénat s’applique tout d’abord et exclusivement à des activités d’intérêt général (telles que visées à l’article 238 bis du code général des impôts). Il s’applique ensuite à des dons livrés sans contrepartie ou avec une contrepartie limitée impliquant une « disproportion marquée » entre la dépense et sa valorisation. C’est la différence essentielle entre le mécénat et les autres dispositifs. Les parrains ou sponsors attendent un retour sur investissement quand les mécènes n'escomptent aucun bénéfice commercial direct de leur engagement. Dernière différence notable, le parrainage et le sponsoring ne permettent pas de bénéficier des mêmes avantages fiscaux que ceux associés au mécénat.

Les différentes formes de mécénat :

Le mécénat financier :

C’est encore très majoritairement le don en numéraire qui est privilégié par les entreprises. Selon le baromètre Admical du mécénat d’entreprise en France (édition 2018), 92 % des entreprises mécènes opèrent des dons financiers. Ces versements en numéraires représentent, par ailleurs, 84% du budget total du mécénat en France.

Le mécénat de compétences :

La mise à disposition des compétences de collaborateurs sur leur temps de travail au bénéfice d’un projet d’intérêt général est pratiquée par une entreprise mécène sur cinq (un chiffre qui a doublé en deux ans). Ce prêt de main d’œuvre nécessite d’être encadré et suivi dans le cadre d’une procédure bien définie. Il est, le plus souvent, le fait de grandes entreprises. Le mécénat de compétences représente 13% du budget national du mécénat.

Le mécénat en nature :

Une entreprise peut aussi décider de donner ou de mettre à disposition gratuitement un bien ou un produit au profit d’un projet d’intérêt général. Pour répondre aux besoins précis du bénéficiaire, ce type de mécénat peut se traduire par la fourniture de marchandise ou la mise à disposition de matériel ou de locaux. Il est pratiqué par 39 % des mécènes (des entreprises de toutes tailles).

À noter que les bénéficiaires peuvent cumuler des dons de différentes natures. Pour reprendre l’exemple emblématique de Notre-Dame de Paris, les grands groupes ont promis de verser un milliard d’euros, d’autres entreprises ont pu proposer leur expertise technique et des propriétaires forestiers les plus beaux chênes de leurs forêts.

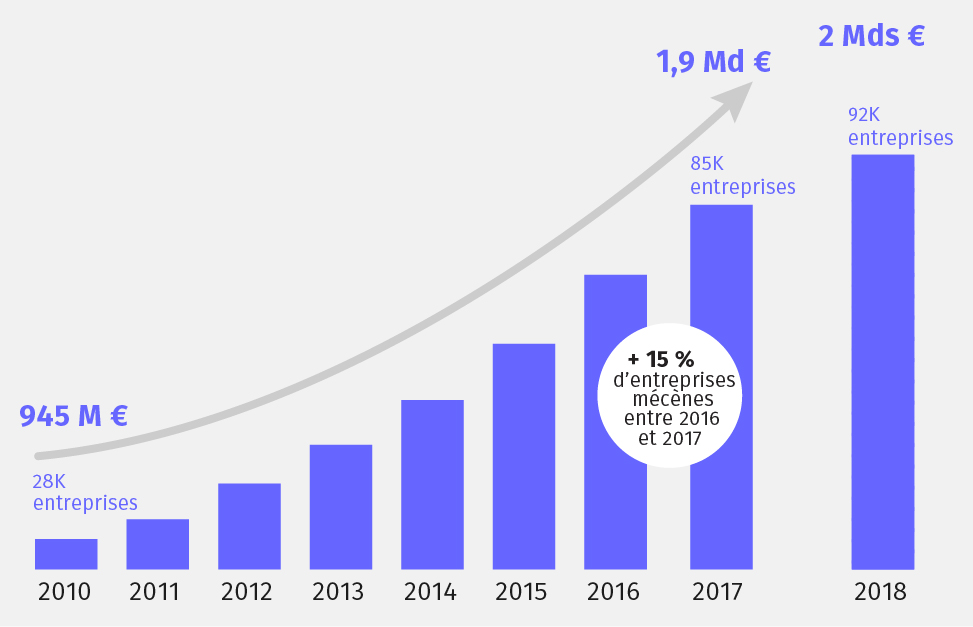

Une progression continue du nombre d'entreprises mécènes et des dons déclarés

Quels sont les mécènes ?

En 2017, on évaluait à 9% le nombre d’entreprises françaises pratiquant le mécénat, pour un budget global situé entre 3 et 3,6 milliards d’euros (source baromètre Admical 2018).

Tendance encourageante, sur la base des déclarations fiscales enregistrées par le ministère des Finances, le nombre de mécènes a plus que doublé entre 2010 et 2016 (de 28 000 à 73 500) et le montant des dons déclarés a presque doublé (de 945 millions à 1,7 milliard d’euros).

Sans surprise, 81 % des mécènes déclarant des dons sont des grandes entreprises contre 20% des PME et, seulement, 2,7% de TPE. Cette dernière catégorie de donateurs est pourtant en progression. Leur nombre a triplé en six ans. Le législateur propose, pour encourager ce développement, une nouvelle disposition fiscale visant les plus petites entreprises.

Un dispositif fiscalement avantageux

Depuis l’adoption de la loi du 1er août 2003, dite « Loi Aillagon », du nom de l’ex-ministre de la Culture, les entreprises peuvent déduire de leurs impôts 60% du montant de leurs dépenses dans la limite de 20 000 € ou 5 ‰ du chiffre d'affaires (CA) annuel hors taxe, pour leurs dons jusqu’à 2 millions d’euros. Au-delà, le montant de la réduction fiscale est plafonné à 40%.

Une mesure pour développer le mécénat dans les plus petites entreprises

Conscient que le plafond de 5 ‰ du CA peut être vite atteint par les petites entreprises et, par voie de conséquence, limiter leur engagement, la loi de finances 2019 a instauré une limite alternative, en valeur absolue, de 10 000 euros de versements. Pour aller plus loin et libérer plus fortement la capacité de dons des TPE, un amendement a été voté par le Parlement dans le cadre de la loi de finances 2020 permettant d’augmenter cette franchise jusqu’à 20 000 euros. L’objectif affiché de cette disposition est clair : favoriser le développement du mécénat de proximité dans les territoires ce qui participe de l’attractivité territoriale.

Enfin, rappelons que les petites entreprises peuvent aussi s’engager, aidées en cela par leurs partenaires dont les CCI, dans des projets de mécénat collectif donnant une plus grande ampleur à leur action.

Pour en savoir plus :