Suggestion d'articles

Décryptage : la médiation du crédit

Créée après la crise financière de 2008, la médiation du crédit constitue un outil utile dans l'arsenal des mesures pour faire face à la crise sanitaire de 2020. Dispositif public piloté par la Banque de France, elle permet de trouver des solutions aux entreprises rencontrant des difficultés de financement avec leur banque ou leur assureur-crédit.

La création de la médiation du crédit a été une conséquence heureuse de la crise financière de 2008 qui s’est traduite par une contraction des crédits aux entreprises et donc, fatalement, par des dépôts de bilan. Elle a été voulue pour améliorer le dialogue entre les entreprises et leurs partenaires financiers. Ces partenaires sont les banques, évidemment, mais aussi les assureurs-crédit qui garantissent les créances commerciales des entreprises.

Le dispositif de médiation du crédit est à nouveau mobilisé pour faire face aux conséquences de la crise sanitaire du Covid-19. Sous l’égide des médiateurs des entreprises et du crédit, le comité de crise associant l’État, la Banque de France, les fédérations d’entreprise et les chambres consulaires a pour mission de remédier à la détérioration du crédit inter-entreprises. Les retards de paiement, ou pire les cessations de paiement entre clients et fournisseurs peuvent, de fait, être dramatiques pour les entreprises, et spécialement pour les plus petites, aux trésoreries dégradées par la crise.

La médiation du crédit pour quoi faire ?

Gratuit, confidentiel et de proximité, le service de la médiation du crédit est accessible aux entreprises confrontées aux situations suivantes :

- une dénonciation de découvert ou d'une autre ligne de crédit,

- un refus de rééchelonnement d'une dette,

- un refus de crédit (trésorerie, équipement, crédit-bail…)

- un refus de caution ou de garantie,

- une réduction de garantie par un assureur-crédit.

Qui peut saisir le médiateur du crédit ?

Toute entreprise, quels que soient sa taille ou son secteur d’activité, qui rencontre des difficultés de financement avec sa banque, une société de crédit-bail ou d’affacturage ou bien encore son assureur-crédit, peut solliciter le médiateur du crédit pour résoudre à l’amiable son différend.

Sont éligibles à la médiation :

- les entreprises enregistrées au registre du commerce quelles que soient leur forme juridique ou leur activité (commerciale, artisanale, agricole, industrielle, fournisseur de services, profession libérale, acteur de l'économie sociale et solidaire)

- les créateurs à condition d'être enregistrés au registre du commerce,

- les repreneurs d'entreprise ayant eu un refus de financement de leurs établissements financiers sur des projets fiabilisés

Comment faire ?

Sur le site « mediateur-credit.banque-france.fr », vous pouvez remplir votre dossier en ligne qui déclenche la procédure de médiation. Mais en cas de doute ou pour toute question sur la démarche, vous pouvez en amont, et en toute confidentialité, interroger le service de médiation via le formulaire de contact.

Dans un court délai, soit 48 heures après la saisine, le médiateur de proximité (la direction de la Banque de France au niveau du département en métropole, et celle des agences de l'Institut d'émission en outre-mer) vous contacte pour vérifier la recevabilité de votre demande. En cas d'acceptation de la demande, il définit un plan d'action avec vous.

Votre banque ou votre assureur-crédit dispose d'un délai de cinq jours pour réexaminer sa position à partir de la réception de l'analyse de votre dossier par le médiateur. Ce délai peut être rallongé d'autant afin de permettre à l'établissement financier de fournir de nouveaux éléments permettant une concertation.

Si les parties ne trouvent pas d'accord à l'issue de ce délai de cinq jours ouvrés, le médiateur les réunit pour résoudre les points de blocage ou de divergence. Il peut aussi convier tout partenaire potentiellement concerné par le dossier et, notamment, les autres établissements bancaires ou d'assurance de l'entreprise. Il s'agit, ainsi, de trouver plus facilement une solution en toute transparence et d'assurer un traitement équitable entre les banques.

Les entreprises sont assurées, pendant la procédure, de pouvoir bénéficier de leurs lignes de crédit et garanties bancaires.

Sur la base des échanges entre les différentes parties et de l'analyse financière de l'entreprise, le médiateur propose une solution pour résoudre le différend. Si les parties l'acceptent, la médiation se termine. Si un désaccord persiste, l'entreprise peut demander la révision de son dossier au niveau régional. Selon les statistiques de la Banque de France, dans les deux tiers des cas, des solutions sont trouvées permettant d'éviter le recours à des procédures contentieuses.

Un conseil de proximité

Les entreprises peuvent aussi faire appel, à titre gracieux, aux réseaux d’appui aux entreprises, considérés comme des tiers de confiance, pour les aider tout au long de la démarche de médiation. Partenaires de proximité des entreprises, les CCI accomplissent cette mission.

Les tiers de confiance peuvent intervenir à trois niveaux :

- en amont du lancement de la médiation pour examiner la nature des difficultés de l'entreprise, évaluer la pertinence de faire appel au médiateur du crédit et l'aider à constituer son dossier,

- durant la médiation en assistant le chef d'entreprise qui en ferait la demande

- à l'issue de la conciliation pour la mise en œuvre des solutions arrêtées.

Les tiers de confiance, s’ils assistent les entreprises dans leur démarche, n’émettent aucun avis sur le fond du dossier qui relève de la seule compétence du médiateur du crédit. À noter que ce dernier a aussi pour vocation d’aider les entrepreneurs à la tête de très petites structures à mieux identifier leurs difficultés et comprendre les mécanismes financiers pour améliorer leur dialogue avec les banques et assureurs-crédit.

« Impartiale et équitable », selon les termes du médiateur national du crédit, Frédéric Visnovsky, la médiation a pour ambition de « ne laisser aucune entreprise de côté face à des problèmes de financement de la part des banques ». Mais inversement, les recommandations du médiateur ont pour limite de « ne jamais faire courir aux banques un risque anormal ». C’est pour éviter cette situation que le Gouvernement a d’ailleurs mis en place les prêts garantis par l’État pour permettre aux entreprises, durement touchées par les conséquences de la crise du Covid-19, de recouvrer de la trésorerie.

Vous pouvez saisir le médiateur du crédit via le site internet de la médiation du crédit

A noter que vous pouvez suivre un tutoriel qui explique pas à pas la procédure à suivre et obtenir des informations via l’assistance téléphonique N°Azur : 0810 00 1210 (0,06€/min + prix d'appel).

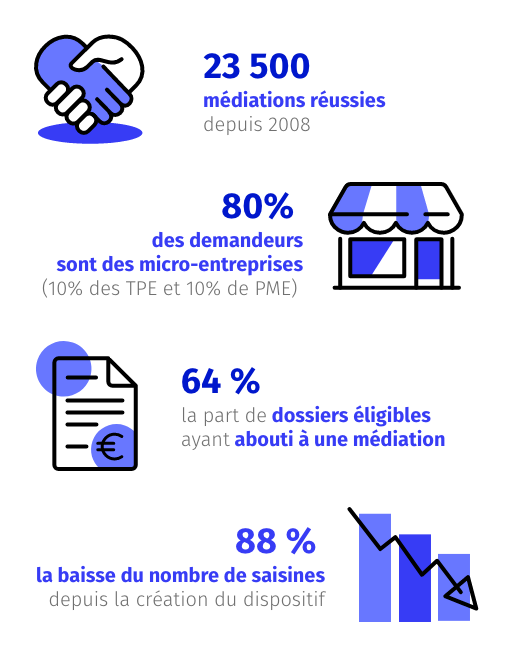

La médiation du crédit en quatre chiffres clés

Pour aller plus loin

Entreprises, pour toute question : [email protected]