Suggestion d'articles

Les licornes, qu’est-ce que c’est ?

La licorne n’est plus qu’une créature légendaire ! Ce terme est aussi employé en économie pour désigner certaines entreprises du numérique.

De la mythologie au numérique, définition moderne d’une licorne

En 2013, l’analyste et créatrice d’un fonds d’investissement américaine Aileen Lee donne la première définition d’une « unicorn », licorne en anglais :

Start-up des nouvelles technologies créée il y a moins de dix ans et valorisée au moins un milliard de dollars avant d’être cotée en Bourse.

Au départ, ce terme est utilisé uniquement pour les sociétés américaines puis sa définition s’est élargie et concerne désormais toutes les sociétés répondant à la description ci-dessus.

Les licornes, une espèce qui se multiplie…

D’après le décompte en temps réel de CB Insights, une société de conseil et d’analyse, il existe aujourd’hui 347 licornes dans le monde. La plupart opèrent dans le secteur du BtoB et sont peu connues.

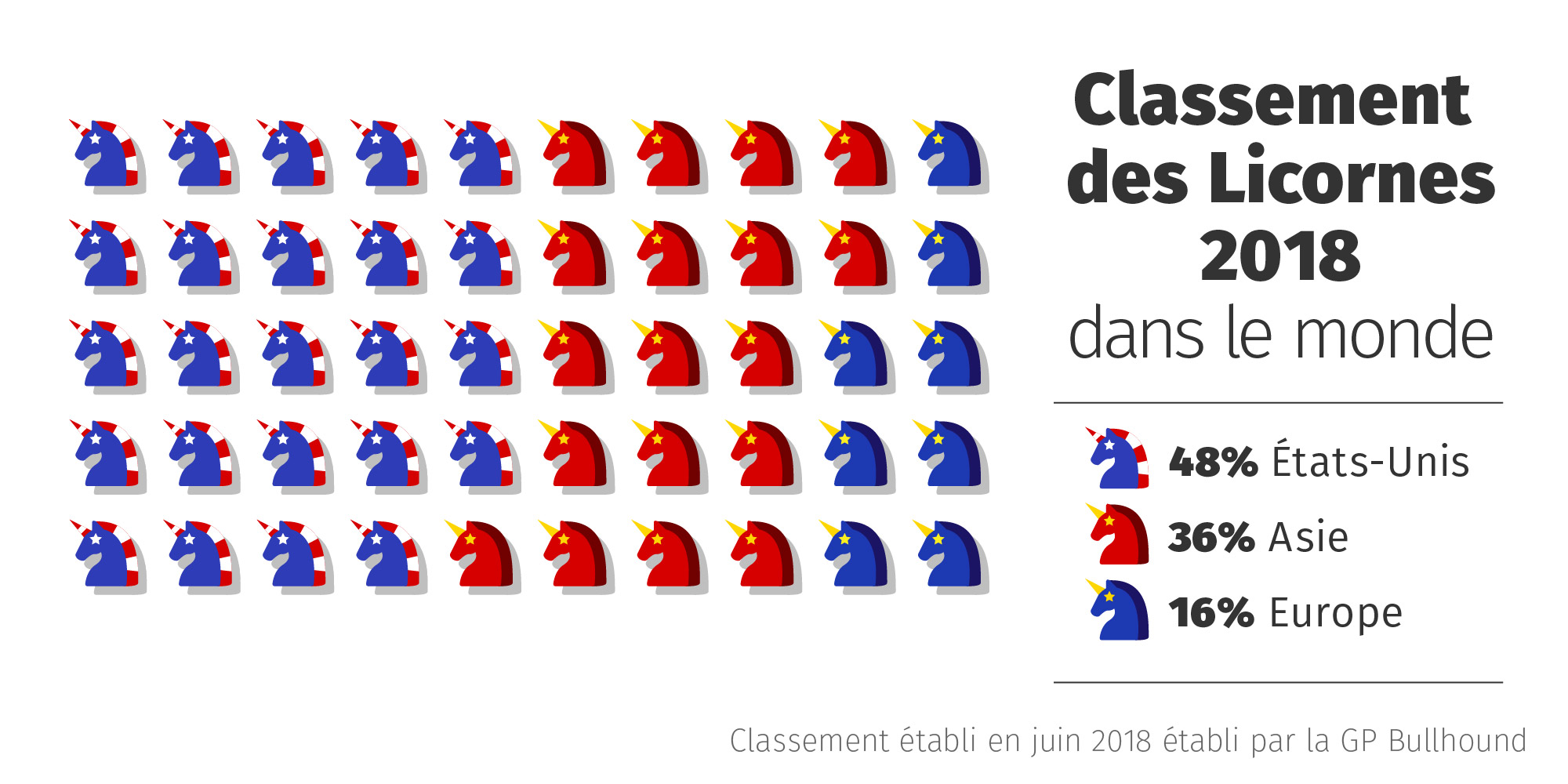

De plus, selon un classement de 2018 établi par la banque d'affaires britannique GP Bullhound, 48% des licornes dans le monde sont domiciliées aux Etats-Unis, comme le site de location immobilière Airbnb ou la plate-forme d’information et de divertissement en ligne Vice Media. Néanmoins, le nombre de licornes asiatiques et plus particulièrement chinoises est en augmentation. Alors qu’en 2015, 18% seulement des licornes étaient chinoises, elles sont 36% en 2018.

…mais qui est encore rare en Europe

Et l’Europe ? Bien que l’Union Européenne ait annoncé son ambition de créer un marché unique européen du numérique, en 2018 seulement 16% des licornes dans le monde sont européennes. Parmi elles, la majorité (25) sont anglaises et quatre sont françaises : le réseau de co-voiturage BlaBlacar, le site de vente en ligne Vente-Privées.com, la plate-forme de streaming audio Deezer et la plate-forme de rendez-vous médicaux en ligne et de téléconsultation Doctolib. Cette dernière a accédé au statut de licorne en mars dernier après une levée de fonds de 150 millions de dollars auprès d’investisseurs internationaux dont le fond américain General Atlantic, la plateforme.

Ces levées de fonds sont le signe de l’implication de fonds d’investissement étrangers en Europe ; c’est un signal positif qui dénote de l’attractivité du marché européen. Le rapport du Tech Tour 2017, plate-forme d’investisseurs et d’entrepreneurs européens qui établit une liste annuelle des 50 futures licornes européennes, affirme que « l'Europe présente un avantage compétitif » par rapport aux Etats-Unis et à l'Asie dans les niches du big data, de l'Internet des objets et de la sécurité. L’essor de start-ups européennes dans ces domaines fait croître l’écosystème européen et annonce peut-être l’avènement de nouvelles licornes et pourquoi pas d’un titan, d’une décacorne valorisée plus de dix milliards de dollars made in Europe.

Investir dans une licorne n’est pas toujours si magique

La force des licornes réside dans leurs importantes ressources financières indépendantes des fluctuations boursières et sans obligation de résultat. En effet, lorsqu’une start-up veut développer son activité, elle organise ce qui est communément appelé une levée de fonds ; elle présente son projet à des investisseurs potentiels et leur demande des fonds pour développer son activité en échange d’un retour sur capital à long terme obtenu soit à la vente de l’entreprise soit à son introduction en bourse (qui annule son statut de licorne).

Ainsi, la question de la valeur réelle des licornes apparaît car si leurs projets ont su séduire les investisseurs, cela ne signifie pas pour autant qu’elles génèrent du profit. La banque d'affaires britannique GP Bullhound avance même que 40% des licornes ne sont pas rentables alors qu’elles ne sont pas encore cotées. Ensuite, les introductions en bourse peuvent faire perdre de leur valeur aux licornes comme ce fut le cas pour le principal concurrent d’Uber aux Etats-Unis, Lyft, qui a perdu 20% de sa valeur après 11 jours de cotation. En cause, la déconnexion entre les marchés publics, la Bourse, et privés, les capitaux d’investisseurs. En Europe le scénario est un peu différent. Les introductions en bourse de licornes européennes sont rares (comme l’entreprise française de reciblage publicitaire personnalisé sur internet Criteo) et on leur préfère la revente. Dans les deux cas, les investisseurs n’auront pas récupéré l’intégralité de leurs fonds et cette différence ne pourra pas être réinvestie dans d’autres projets.

Rappelons donc qu’investir dans des entreprises qui ne sont pas rentables n’est pas sans risque et rappelle la bulle Internet des années 2000.

Pour en savoir plus :