Suggestion d'articles

Grande consultation des entrepreneurs: Bilan 2022

CCI France s’est doté début 2015 d’un dispositif visant à se faire le relais du regard que les chefs d’entreprise portent sur leur environnement, de leurs motifs d’espoir et de leurs attentes. Chaque année, lors de 11 enquêtes, 600 entrepreneurs et dirigeants français partagent leurs points de vue et nous font part de leurs ressentis d’aujourd’hui et de leurs perspectives pour demain1.

Après deux années marquées par la crise liée à l’épidémie de Covid-19 qui a rythmé, au gré des confinements et protocoles sanitaires successifs, la vie des Français et le fonctionnement des entreprises, l’entrée dans l’année 2022 s’opérait dans un contexte encore très incertain. Pour autant, malgré les inconnues pesant sur la croissance et l’épilogue tant attendu - mais sans cesse repoussé - de la pandémie, les dirigeants affichaient alors un optimisme mesuré, faisant le choix de croire en la poursuite de la reprise.

L’éclatement de la guerre en Ukraine en février 2022 a eu raison de cette confiance en l’avenir. L’augmentation des prix de l’énergie et des matières premières, les ruptures d’approvisionnement, phénomènes déjà à l’œuvre dans le sillon de la crise sanitaire, ont été amplifiées avec l’irruption du conflit et ont démultiplié la dynamique inflationniste déjà enclenchée en 20212 .

Si 2022 démarrait dans l’incertitude, l’entrée dans l’année 2023 s’opère dans un contexte économique nettement assombri. Inflation, récession, crise énergétique… Les motifs d’espérer une reprise économique et un retour de la croissance s’amenuisent et, avec eux, la confiance des dirigeants en l’avenir. Simple “coup de froid”3 , ralentissement4 , récession5 … ? Seule l’ampleur de la crise fait aujourd’hui débat, sans que les perspectives de sortie ne soient très claires, tant sur le plan du calendrier que des conditions et modalités. De quoi sera faite la “nouvelle ère économique” que certains experts prédisent ?6 La nécessaire transition écologique sera-t-elle une opportunité ou un frein à la reprise ? Les problèmes des ressources en main d’œuvre vont-ils durablement gripper tout un pan de l’activité économique ?

L’année dernière, le bilan 2021 de la Grande consultation des entrepreneurs était ambivalent, marqué à la fois par un redémarrage économique et par des troubles persistants avec lesquels les entreprises devaient composer : problèmes liés à l’approvisionnement et aux matières premières, enjeux liés à la gestion des collaborateurs, mais aussi un nouveau pic épidémique donnant le sentiment d’une crise sans fin. De fait, 2022 a démarré dans la morosité, avec un mois de janvier marqué par la vague épidémique causée par le variant omicron. Le mois de février semblait amorcer une amélioration du moral des chefs d’entreprise, l’indicateur de l’optimisme retrouvant son niveau de juillet 2021. Cependant, l’invasion de l’Ukraine par la Russie est venue balayer ces motifs d’espérer en bouleversant rapidement et durablement le paysage économique mondial ainsi que ses perspectives.

Ainsi 2022 s’achève-t-elle sur un état des lieux plus pessimiste. L’inquiétude affichée par les chefs d’entreprise en fin d’année est d’une nature différente que pendant la crise sanitaire. Elle trouve sa source dans une situation internationale conflictuelle, où les acteurs ont des objectifs antagoniques. Cela laisse craindre que les nombreuses perturbations économiques observées actuellement perdurent : matières premières, inflation, géopolitique, relation entre les pays, etc. Par ailleurs, malgré ce contexte de crise marqué par des tensions sur les chaînes d’approvisionnement et une hausse des coûts de l’énergie dans un environnement inflationniste, les dirigeants interrogés apparaissent globalement démunis ou peu enclins à mettre en place des mesures en faveur d’une plus grande sobriété énergétique.

La guerre en Ukraine a surgi dans l’agenda politique et économique mondial, amplifiant certains dysfonctionnements apparus à la faveur de la crise sanitaire

L’éclatement de la guerre en Ukraine le 24 février a fait chuter l’optimisme des chefs d’entreprise à un niveau qui n’avait été atteint qu’aux moments les plus aigus de la crise sanitaire en 20207 (66 en mars, -26 pts par rapport à la précédente vague de février 2022, réalisée avant l’invasion de l’Ukraine par la Russie). Elle a mis un coup d’arrêt aux espoirs d’embellie qui accompagnaient la fin programmée des mesures sanitaires présentées fin janvier.

Des conséquences majeures attendues dès l’irruption du conflit

Dès le déclenchement de la guerre, les chefs d’entreprise interrogés ont exprimé des inquiétudes très importantes quant à l’impact probable du conflit, que ce soit sur la hausse du prix de l’énergie (en mars, 78 % se disaient inquiets sur ce point, dont plus de la moitié - 56 % - très inquiets), celui des matières premières (respectivement 70 % et 51 %) et, dans une moindre mesure, l’augmentation des tensions sur les chaines d’approvisionnement (62 % et 38 %). Seuls les risques de cyberattaque à l’encontre de leur entreprise n’est pas apparu comme un sujet d’inquiétude important (24 %) - mais il préoccupait néanmoins un tiers (35 %) des dirigeants des entreprises comptant 10 salariés ou plus.

Ainsi la guerre en Ukraine est-elle immédiatement apparue comme un risque majeur. En avril, 30 % des dirigeants interrogés citaient le conflit comme étant l’événement ayant le plus de conséquences négatives sur leur activité, à égalité avec le risque de reprise du Covid (31 %)8.

La guerre a amplifié des difficultés apparues pendant la pandémie

Des problèmes logistiques et d’approvisionnement

Dès avant le début de la guerre en Ukraine, début février, un tiers des chefs d’entreprise identifiaient des difficultés d’approvisionnement (33 %) - plus spécifiquement dans les secteurs de la construction (74 %) et de l’industrie (63 %). Délais de livraison allongés (76 %), ruptures d’approvisionnement (66 %), mais aussi tension sur les prix (hausse des coûts des marchandises - pour 73 % - et de transport - 39 %) étaient des problèmes que ces dirigeants en difficulté citaient déjà assez largement.

Si la crise sanitaire était à l’origine de telles tensions sur ces fondamentaux de la vie économique, la guerre en Ukraine est venue les amplifier. En juillet en effet, plus de 4 chefs d’entreprise sur 10 s’attendaient à rencontrer encore des difficultés à la rentrée de septembre pour s’approvisionner en matières premières (42 %, soit une progression de 12 points par rapport à l’année précédente) et près d’un tiers (31 %) pour gérer leurs stocks (+11 pts)9.

La hausse des prix de l’énergie

Par ailleurs, dès le mois de mars, plus de la moitié des dirigeants dont l’entreprise se fournit en gaz ont constaté une augmentation de leur facture (54 %). Ils étaient alors les trois-quarts à estimer qu’il serait au moins appréciable de bénéficier d’un gel des prix de l’énergie (75 %) - 11 % jugeaient même une telle mesure vitale et 22 % importante. En avril, plus de la moitié des dirigeants d’entreprise avaient engagé des démarches face à la hausse du prix de l’énergie (qu’il s’agisse de l’essence, de l’électricité ou du gaz) ou, a minima, envisageaient de le faire (59 %).

Des difficultés de trésorerie

En juillet, près de la moitié des chefs d’entreprise s’attendaient à rencontrer des difficultés à la rentrée de septembre pour maintenir une trésorerie saine (45 %, soit une progression de 14 points par rapport à l’année précédente). La hausse des taux d’intérêt (suite à la décision de la BCE d’augmenter son taux directeur) représentait également une menace pour l’entre- prise d’un tiers des dirigeants interrogés en juillet (34 %).

En décembre, près de 8 dirigeants sur 10 (79 %) déclaraient en conséquence que leur entreprise était encore plus attentive que d’habitude à ses charges. Ils étaient plus de 4 sur 10 à estimer que l’inflation pourrait les contraindre à baisser leur rémunération (43 %) et même plus de la moitié qu’elle pourrait avoir des conséquences sur la viabilité de leur entreprise (54 %, soit une progression de 15 points par rapport au mois précédent).

Phasage des dispositifs d’accompagnement jugé pas toujours adéquat avec les besoins

Le PGE, un calendrier de remboursement parfois inadapté à la nouvelle donne économique

Mis en place pour aider les entreprises touchées par les conséquences de l’épidémie de Covid-19, le prêt garanti par l’État (PGE) suscite des inquiétudes quant à la capacité de certaines entreprises à honorer leurs paiements. Plus de la moitié des dirigeants (52 %) estimaient ainsi en mai que le délai de remboursement de ces prêts devait être à nouveau allongé - une proportion d’ailleurs bien supérieure à la part des dirigeants déclarant que leur entreprise a effectivement contracté un PGE (18 % dans l’enquête menée en octobre10).

En octobre, seules 9 % des entreprises ayant contracté un PGE l’avaient remboursé en intégra- lité selon leur dirigeant et près d’un tiers de ces derniers (31 %) indiquaient que son remboursement fragilisait leur entreprise11.

Des dispositifs d’aide face à la crise de l’énergie mal connus

Malgré la situation tendue sur les prix de l’énergie, les dispositifs d’aide déployés dans ce contexte de crise souffrent d’un manque de notoriété. Seul le maintien des tarifs régulés de l’électricité est connu par une (courte) majorité des chefs d’entreprise (54 %) interrogés en novembre. Le bouclier tarifaire pour les TPE n’est connu que de 42 % des dirigeants, y compris des dirigeants de structures comptant moins de 10 salariés. Moins d’un quart des chefs d’entreprise a entendu parler de la baisse de la fiscalité sur l’électricité (23 %), du guichet d’aide au paiement des factures de gaz et d’électricité (22 %) et du dispositif d’amortisseur d’électricité pour les TPE non-éligibles au bouclier tarifaire (20 %)12.

Un contexte de crise mondiale accélérateur de la transition écologique ?

Des signes d’accélération, surtout au sein des entreprises les plus grandes

Dans un contexte de tension sur les chaînes d’approvisionnement, de flambée des coûts de l’énergie, sur fond de guerre en Ukraine et de crise climatique, l’économie mondiale est entrée dans une nouvelle ère de la globalisation qui peut, aussi, être une opportunité pour la nécessaire transition écologique.

Celle-ci semble d’ailleurs inéluctable : pour les trois-quarts (74 %) des dirigeants interrogés en mai, la transition écologique aura un impact important dans les 3 prochaines années sur l’économie française. Cependant, ils sont moins nombreux à le penser à propos de leur secteur en particulier (51 %), et encore moins concernant leur propre entreprise (44 %). Sur ce point, la taille est un facteur explicatif important : les trois-quarts des dirigeants des structures comptant 10 salariés ou plus (73 %) estiment que la transition écologique aura un impact important sur leur entreprise, contre 42 % dans celles de moins de 10 salariés. Par ailleurs, le secteur de la construction est aussi davantage concerné : c’est le seul où une majorité des dirigeants interrogés estime que la transition écologique aura un impact impor- tant sur leur entreprise (57 %, contre 49 % dans le commerce, 42 % dans l’industrie et 40 % dans les services).

Dans les 3 prochaines années, la transition écologique devrait par ailleurs conduire près de la moitié des entreprises (45 %) à changer leur stratégie (des ajustements plus que des trans- formations profondes cependant). A nouveau à en croire leurs dirigeants, les plus grandes entreprises (77 % de celles de 10 salariés ou plus) sont davantage concernées que les plus petites (44 % des moins de 10 salariés).

Seulement un quart des dirigeants ne fait pas de la transition écologique une priorité pour leur entreprise (25 %). Les trois-quarts restants énoncent comme actions privilégiées essen- tiellement la gestion des déchets (45 %), l’efficacité énergétique (26 %) voire les achats durables (19 %). Le fait que les grandes entreprises sont davantage en première ligne concer- nant la transition écologique se confirme : seules 7 % de celles comptant 10 salariés ou plus estiment que la transition écologique n’est pas une priorité - contre 26 % des moins de 10 salariés. Et les plus grandes structures citent davantage de priorités d’action (2,2) que les plus petites (1,7).

Mais des entreprises démunies sur le front de la transition énergétique…

Pour autant en septembre, et malgré l’appel du gouvernement à élaborer d’ici octobre un plan de sobriété énergétique, près des trois-quarts des entreprises (74 %) déclaraient ne pas prévoir de réduire leur consommation d’énergie. Pour le quart (23 %) qui avait alors l’intention de le faire, l’objectif moyen de réduction de leur consommation s’établissait à 11 % - soit une ambition en ligne avec l’objectif gouvernemental de baisse de 10 % des consommations énergétiques en France d’ici 2024.

Par ailleurs, parmi ces entreprises qui avaient l’intention de réduire leur consommation d’énergie, plus de la moitié (52 %) n’étaient en septembre qu’en phase de conception ou de début d’implémentation. Seules 48 % avaient terminé ou presque finalisé leur plan de mise en œuvre - soit seulement 11 % de l’ensemble des entreprises.

Enfin, alors que plus de 8 dirigeants sur 10 (83 %) déclaraient en décembre que leur entreprise serait perturbée en cas de coupures d’électricité (dont 62 % gravement), plus de 86 % des dirigeants de ces entreprises vulnérables n’avaient pas pris de mesures pour anticiper l’impact de ces éventuelles coupures d’électricité et n’envisageaient pas de le faire (dont près de la moitié - 48 % - estimaient qu’aucune mesure ne pouvait être prise).

… et des plans de réduction de la consommation d’énergie qui ne s’attaquent pas aux éléments structurants des business models

Les plans de réduction d’énergie conçus par les chefs d’entreprise interrogés consistent le plus souvent en une vigilance renforcée sur le gaspillage d’énergie dans les bureaux (citée par 92 % des entreprises ayant l’intention de réduire leur consommation) et le remplacement d’équipements (automobile, chauffage, informatique, machines-outils..., 60 %). La remise en question du modèle économique de l’entreprise ou la réduction de son activité font partie des mesures et solutions les moins citées (respectivement 21 % et 7 %).

La morosité gagne le moral des chefs d’entreprise

Marquée par un contexte de crise sur au moins trois fronts (énergétique, géopolitique et économique, avec le retour d’une inflation trop élevée), l’année 2022 voit le moral des dirigeants interrogés s’ancrer dans des niveaux historiquement bas.

Un optimisme en berne

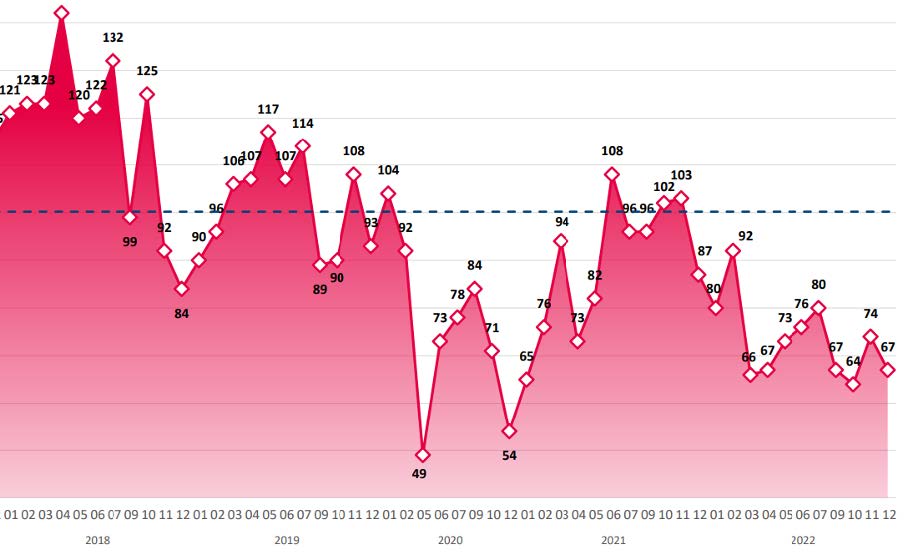

L’indicateur de l’optimisme s’établit à 67 en décembre, en baisse de 7 points par rapport au mois précédent. Surtout, il n’a jamais atteint la valeur de référence au cours de l’année (100, mesurée au début de la Grande consultation en février 2015), ne dépassant pas 92 - son niveau de février, évalué avant le déclenchement de la guerre en Ukraine. Il est descendu au contraire à cinq reprises en-dessous de 70 en 202213, ce qui n’était arrivé que trois fois auparavant, au plus fort de la crise sanitaire liée à l’épidémie de Covid-19 (en mai et décembre 2020 ainsi qu’en janvier 202114). Alors que l’année 2021 a été marquée par une remontée progressive du niveau d’optimisme des chefs d’entreprise, avec un indicateur dépassant 100 à 3 reprises15, 2022 l’a vu inexorablement s’enliser dans des niveaux rarement atteints. Les entreprises d’au moins 10 salariés sont un peu plus touchées que les petites, avec un indicateur systématique- ment plus bas tout au long de l’année16, atteignant même par deux fois des niveaux record (56 en mars, contre 66 pour les plus petites entreprises et 55 en octobre, contre 64).

Indicateur de l’optimisme : une remontée stoppée par l’éclatement de la guerre en Ukraine

Pas d’embellie attendue à moyen terme

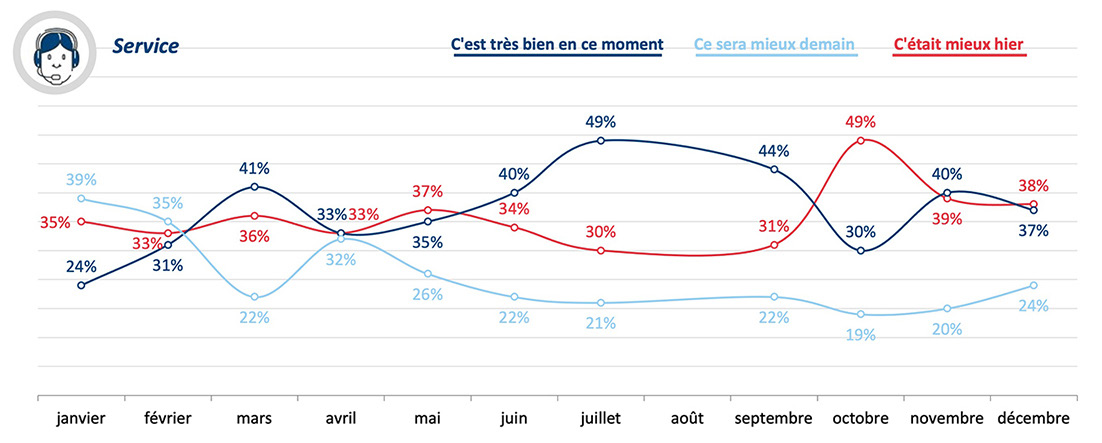

Autre signe d’un pessimisme ancré des chefs d’entreprise : la part de ceux qui sont portés à dire, dans le contexte actuel, que c’était mieux hier a progressivement augmenté pour s’établir à 49 % en octobre et 43 % en novembre et décembre, soit les plus hauts niveaux pour cet indicateur depuis la fin du premier confinement. Au plus fort de la crise sanitaire, l’opinion selon laquelle ce sera mieux demain a toujours plus ou moins avoisiné les 30 % alors que, depuis le déclenchement de la guerre en Ukraine, elle n’a dépassé 25 % qu’une seule fois (en avril).

Des perspectives troublées quant à l’avenir de l’économie mondiale et de sa propre entreprise

Enfin, moins de 6 dirigeants sur 10 (59 %) se disent confiants en décembre pour les perspectives de leur entreprise dans les 12 prochains mois, retrouvant là encore des niveaux historiquement faibles atteints pendant l’année 2020 au plus fort de la crise sanitaire, mais également durant le quinquennat de François Hollande. Les perspectives pour l’économie mondiale n’ont jamais été aussi pessimistes17 que cette année, oscillant depuis mars et l’invasion de l’Ukraine entre 11 % et 21 % de taux de confiance (contre 22 % et 45 % en 2021).

Niveaux de confiance (% « Très » + « Assez » confiant) concernant les perspectives des 12 prochains mois pour son entreprise, l’économie française et l’économie mondiale :

Pour 2023, les dirigeants interrogés en décembre souhaiteraient voir un retour de l’inflation à un niveau normal (53 %) - notamment ceux du secteur de l’industrie (63 %) et des entreprises de 10 salariés ou plus (64 %) - ; une accalmie de la crise énergétique (41 %), ainsi qu’une diminution des tensions géopolitiques mondiales (36 %) - notamment dans l’industrie (52 %).

Des secteurs qui réagissent différemment face aux crises

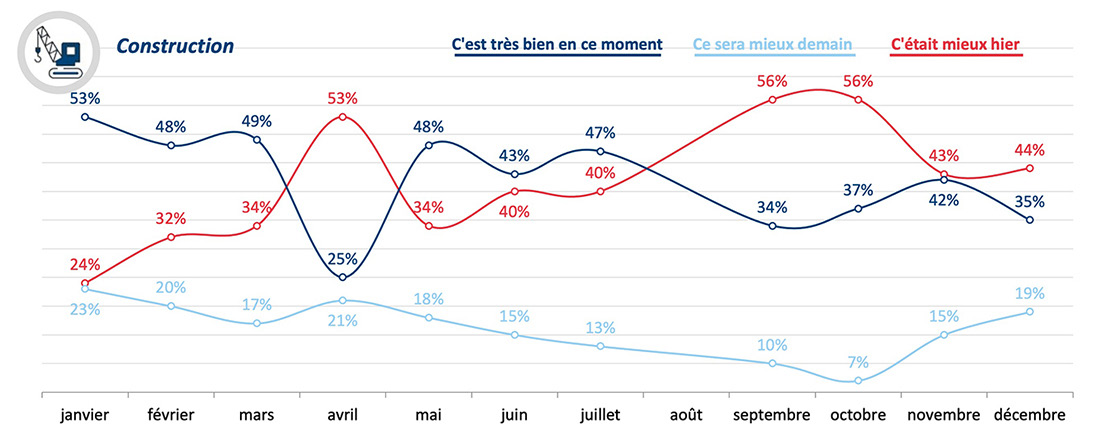

Les entreprises de la construction sont à la fois plus touchées et davantage démunies face aux difficultés d’approvisionnement

Le secteur de la construction est celui qui est le plus confronté à des problèmes d’approvisionnement, et ce dès le début de l’année 2022 : les trois-quarts (74 %) des dirigeants des entreprises de ce secteur interrogés en février font état de telles difficultés, contre 63 % dans l’industrie, 38 % dans le commerce, et seulement 19 % dans les services. Et c’est aussi dans le secteur de la construction que l’on cite le plus de produits manquants18 (1,6 en moyenne, contre 1,3 dans les autres secteurs).

Malgré ces fragilités, les dirigeants du secteur de la construction sont aussi les moins nombreux à citer des mesures (prises ou envisagées) pour faire face à ces difficultés d’approvisionnement : 45 % n’en citent aucune, contre 20 % dans l’industrie et 29 % dans le commerce et les services.

Le secteur de la construction aurait-il été pris par surprise ? En janvier, 53 % de ses dirigeants estimaient alors que c’est très bien en ce moment. Quoi qu’il en soit, cet optimisme est retombé en fin d’année à 35 % (soit une baisse de 18 points) et, dans le même temps, la proportion des dirigeants de la construction estimant que c’était mieux hier est passée de 24 % en janvier à 44 % en décembre (+20 pts).

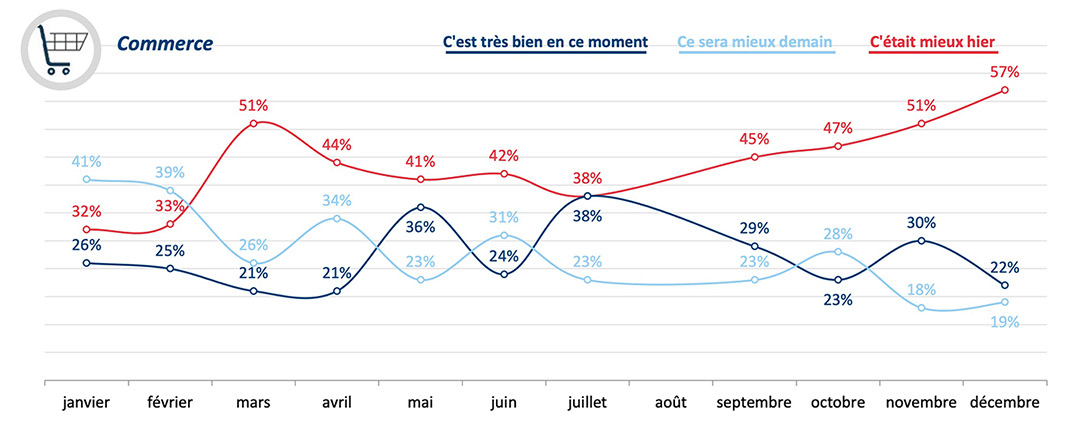

Le secteur du commerce, qui espérait une reprise de l’activité après la crise sanitaire, voit ses espoirs déçus

Le pessimisme frappe aussi le secteur du commerce, avec 57 % de ses dirigeants qui estimaient en décembre que c’était mieux hier, soit une progression de 25 points par rapport à janvier. Ils ne sont alors plus que 19 % à considérer que ce sera mieux demain (contre 41 % en janvier, -22 pts).

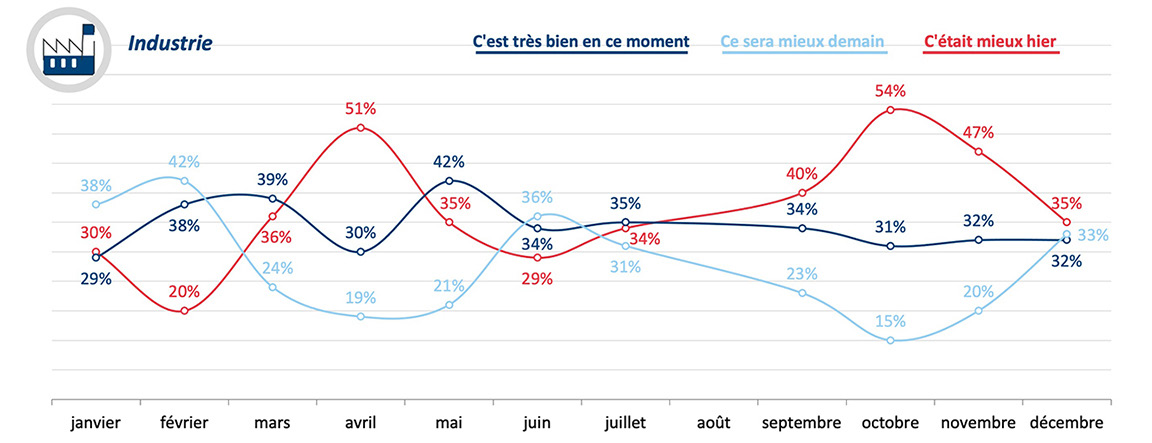

Les secteurs de l’industrie et des services sont davantage préparés et / ou préservés face aux bouleversements de l’économie mondiale

L’état d’esprit des dirigeants du secteur de l’industrie est apparu moins volatile, leurs indicateurs étant restés relativement stable au cours de l’année. Quant au secteur des services - qui compte davantage de petites entreprises, sans doute moins sujettes aux soubresauts de l’environnement économique mondial - il est le seul dont le moral progresse, l’opinion selon laquelle “c’est très bien aujourd’hui” gagnant 13 points entre janvier et décembre - même si moins de 4 sur 10 (37 %) le pensent à la fin de l’année.

Dans le contexte actuel vous êtes plutôt porté à dire… ?

Des entreprises engagées dans des démarches de revalorisation salariale pour pallier les difficultés de recrutement

Malgré un léger tassement à partir de septembre, les intentions d’embauche n’ont pas été complètement bouleversées au cours de l’année, et ce bien que le moral des chefs d’entreprise ait été résolument entamé en 2022. C’est sans doute le reflet de difficultés persistantes de recrutement, qui ne se sont pas démenties lors des vagues successives de la Grande consultation des entrepreneurs19.

Trois quarts des entreprises qui cherchent à recruter rencontrent des difficultés

Tout au long de l’année, les problèmes liés au turn-over et au recrutement se sont confirmés. En février déjà, 41 % des entreprises comptant au moins 1 salarié disaient connaître un turn-over, notamment les plus grandes (83 %). En mai, si la moitié des dirigeants interrogés estimait que la baisse du taux de chômage en France était “avant tout un signal positif pour l’économie française qui pourrait bénéficier à leur entreprise”, plus du tiers (36 %) jugeaient cependant que cela signifiait “de plus grandes difficultés pour trouver de la main d’œuvre qualifiée”.

En octobre, près du quart des dirigeants interrogés (22 %) cherchaient à recruter, notam- ment dans le secteur de l’industrie (45 %) et au sein des plus grandes entreprises (82 % de celles comptant au moins 10 salariés). 16 % des structures étaient alors confrontées à des difficultés de recrutement, soit près des trois-quarts (73 %) de celles qui cherchaient à recruter - un taux encore plus important dans l’industrie (80 %), la construction (91 %) et les grandes entreprises (86 %).

Des difficultés qui peuvent avoir un impact négatif sur la croissance des entreprises

En février, près de la moitié (47 %) des chefs des entreprises connaissant un turn-over déclaraient que cela avait un impact négatif important sur l’activité de leur entreprise. En octobre, parmi les 16 % d’entreprises ayant des difficultés de recrutement, plus de 8 sur 10 (82 %) disaient en ressentir des conséquences, notamment dans la logistique (34 %), le refus ou la perte de clients (19 %) ou dans la désorganisation de la gestion des ressources humaines (19 %).

Primes et revalorisations salariales en tête des mesures prises pour pallier ces difficultés, notamment dans le secteur de l’industrie

En février, près des trois-quarts (74 %) des entreprises comptant au moins 1 salarié déclaraient prendre des mesures pour fidéliser leurs collaborateurs, notamment le versement de primes (44 %). En juin, elles étaient plus de la moitié (54 %) à déclarer avoir versé la prime Macron 2021 (ou Prime exceptionnelle de pouvoir d’achat, Pepa), notamment dans le secteur de l’industrie (63 %).

En octobre, pour pallier ces difficultés de recrutement, 36 % des structures confrontées à ce problème (soit 16 % de l’ensemble des entreprises) déclaraient avoir déjà revalorisé les salaires, et 15 % envisageaient de le faire... C’est donc finalement plus de la moitié (51 %) de ces entreprises qui ont mis ou mettent en place une revalorisation salariale, notamment dans le domaine de l’industrie (58 %) : une pression ressentie sur les salaires qui peut expliquer qu’en avril 2022, dans les principaux obstacles aux investissements étrangers en France, le coût de la main d’œuvre ait progressé de 33 points par rapport à novembre 2021 pour s’établir à 37 % de citations, derrière la fiscalité (49 %, -13 pts) et la complexité des démarches auprès de l’administration française (41 %, -16 pts).

Note méthodologie

Plus de 600 dirigeants d’entreprise ont été interrogés à 11 reprises en 2022, par téléphone (chaque mois de l’année, sauf en août).

Pour chaque échantillon, la représentativité a été assurée par un redressement selon le secteur d’activité et la taille, après stratification par région d’implantation.

OpinionWay rappelle par ailleurs que les résultats de ces sondages doivent être lus en tenant compte des marges d’incertitude : 1,7 à 4,0 points au plus pour un échantillon de 600 répondants.

OpinionWay a réalisé ces enquêtes en appliquant les procédures et règles de la norme ISO 20252.

CHEFS D'ENTREPRISE : VOTRE AVIS NOUS INTERESSE

Exprimez-vous ! CCI France invite tous les entrepreneurs qui le souhaitent à donner leur avis sur des sujets d'actualité qui concernent directement leur activité. Des sujets de questionnements que nous vous proposons mais aussi des thématiques que vous souhaitez voir aborder.

Rejoignez la grande communauté des entrepreneurs

& participez aux prochaines grandes consultations

Sources

1 En 2020, en raison de la crise sanitaire, cette consultation a eu lieu à 8 reprises seulement.

3“L’économie française termine l’année sur un coup de froid”, Le Monde, 15 décembre 2022

5“La récession annoncée assombrit les perspectives de l’économie mondiale”, RFI, 2 janvier 2023

7 Voir “Un optimisme en berne”.

8 Moins de 4 sur 10 (38 %) n’identifiaient aucun de ces deux risques comme ayant des conséquences négatives sur leur activité - notamment dans le secteur des services (43 %).

9 Voir à ce sujet la note de conjoncture de l’Insee parue en juin qui dresse un constat similaire : Guerre et Prix, Note de conjoncture, “Eclairage - La guerre en Ukraine amplifie les difficultés d’approvisionnement dans l’industrie et la construction”, 24 juin 2022

10Selon la Cour des Comptes, près de 700 000 entreprises ont en effet bénéficié d’un PGE, soit environ 17 % des entreprises. Voir “Les prêts garantis par l’État - Une réponse efficace à la crise, un suivi nécessaire”, Cour des comptes, Rapport public thématique, Juillet 2022, https://www.ccomptes.fr/system/files/2022-07/20220725-rapport-prets-garantis-par-État.pdf.

11 Voir aussi : “Remboursement des PGE : quand le remède devient un poison pour les TPE-PME”, La Tribune, 20 octobre 2022 et “Le remboursement des PGE préoccupe les PME”, Les Echos, 17 novembre 2022

13 En mars, avril, septembre, octobre et décembre 2022.

14 L’enquête n’avait toutefois pas pu être menée durant les deux premiers confinements, au cours des mois de mars, avril et novembre 2020.

15 En juin, octobre et novembre 2021.

16 A l’exception de juin où il s’établit à 79, contre 75 pour les entreprises de moins de 10 salariés.

17 A l’exception, là encore, de la mesure de mai 2020 pendant la crise sanitaire (17 %).

18 Notamment du bois et des matériaux de construction, mais aussi des matières premières industrielles et des composants électroniques et semi-conducteurs.

Contacts

CCI France

Béatrice Genoux [email protected]

Romain Peyrard [email protected]

OpinionWay

Éléonore Quarré [email protected]

Théo Ponchel [email protected]

Remerciements à

et à nos partenaires média